年金の支給開始は本当に75歳まで引き上げられる?データで検証 2025-09-12 13:56:21

年金の支給開始は本当に75歳まで引き上げられる?データで検証

目次

はじめに

「年金は75歳からしかもらえないのでは…」――こうした情報に不安を抱く人が増えています。特にニュースやSNSでは「支給開始年齢引き上げ」や「年金破綻」といった言葉が一人歩きし、誤解を招きやすいテーマです。

実際の制度では、65歳から受給可能であり、75歳はあくまで繰り下げ受給の上限です。本記事では、データや制度をもとに、年金の支給開始年齢に関する誤解を解き、老後資金戦略としてどう活用できるかを具体的に解説します。

なぜ「75歳説」が広まったのか

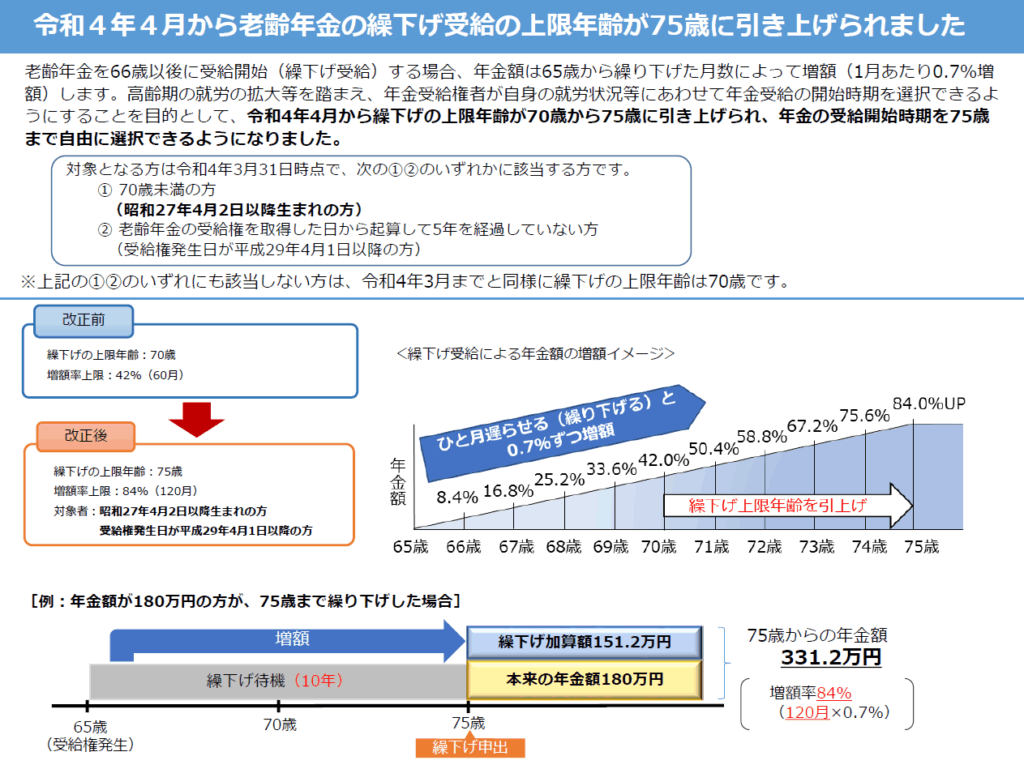

75歳という数字の背景には、2022年の制度改正があります。これにより繰り下げ受給の上限が70歳→75歳に拡大され、1か月遅らせるごとに0.7%増、最大84%の増額が可能になりました。

しかし、ここが誤解されやすいポイントです。

「75歳までしかもらえない」 → 誤り

「65歳からもらえるが、遅らせれば増額できる」 → 正しい

メディア報道やSNSの拡散によって、75歳が「支給開始年齢」と誤解されているのです。

現行制度の仕組み

公的年金の受給開始年齢は原則65歳です。

繰上げ受給(60〜64歳):月1回繰り上げるごとに0.4%減額

繰下げ受給(66〜75歳):月1回繰り下げるごとに0.7%増額

例:基礎年金月65,000円の場合

65歳開始 → 月65,000円

70歳開始 → 月92,000円(約42%増)

75歳開始 → 月119,000円(約84%増)

繰り下げ受給は「増額のインセンティブ」として位置付けられ、健康状態やライフプランに合わせた戦略的選択が可能です。

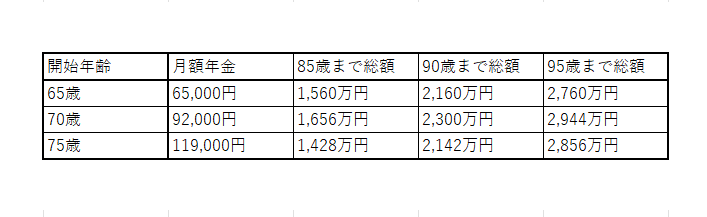

データで検証:受給開始年齢ごとの受取総額

前提条件

平均寿命:男性81歳、女性87歳

基礎年金:月65,000円

繰上げ・繰下げ調整済み

開始年齢 月額年金 85歳まで総額 90歳まで総額 95歳まで総額

65歳 65,000円 1,560万円 2,160万円 2,760万円

70歳 92,000円 1,656万円 2,300万円 2,944万円

75歳 119,000円 1,428万円 2,142万円 2,856万円

※税金・社会保険料控除前の単純計算

→ 長生きすればするほど繰り下げ受給のメリットが大きくなることが分かります。

税金・社会保険料の影響

年金には所得税や住民税がかかります。繰り下げ受給で増額した分も課税対象です。さらに、厚生年金や在職老齢年金と組み合わせる場合、収入が一定額を超えると年金が減額される可能性があります。

そのため、受給開始年齢を選ぶ際は、

生活費に必要な年金額

税・保険料を引いた手取り

就労収入との兼ね合い

を総合的にシミュレーションすることが重要です。

老後資金戦略:繰下げ受給と生活費のバランス

繰り下げ受給を選ぶ場合、65歳〜70歳の間に生活費をどう確保するかが課題です。

● 貯蓄から取り崩す

●iDeCoやNISAの積立を取り崩す

●パートやアルバイトで収入を確保する

これらを組み合わせることで、増額分を最大限活かしながら無理なく生活できます。

また、医療費や介護費用は高齢期に増加する傾向があります。繰り下げ受給で増額した年金は、このような支出リスクへの備えとしても有効です。

年金+自助努力の三本柱戦略

戦略①:夫婦で受給開始年齢をずらす

夫65歳、妻70歳繰下げ

夫の年金で当面の生活費を確保

妻の年金は医療・介護費用に備えて増額

戦略②:働きながら受給

60代後半も就業予定がある場合、繰下げ受給+在職老齢年金を活用

就労収入+年金で老後資金の安定を確保

戦略③:iDeCo・NISAで補完

iDeCoで節税しながら老後資金を積立

NISAで運用益を非課税で資産形成

繰下げ受給と組み合わせることで、生活資金の不足リスクを減らす

ケーススタディ

ケース1:自営業Aさん(60歳男性)

65歳開始 → 月6.5万円(生活費不足)

70歳まで繰下げ → 月9.2万円

65〜69歳は貯蓄でつなぐ

→ 長生きリスク対応+受取総額増

ケース2:会社員夫婦Bさん

夫65歳、妻70歳繰下げ

世帯全体で生活費を確保

妻の年金は後半の医療・介護費用に備える

→ 老後の安心度向上

リスク回避のポイント

繰下げ受給にはメリットがありますが、リスクもあります。

受給前に亡くなると総受取額が減る

生活費をつなぐ資金が不足すると生活が苦しくなる

税金・保険料負担が増える場合もある

これらを回避するには、貯蓄や投資と組み合わせた計画が不可欠です。

将来の政策動向

現状、法定支給開始年齢の大幅引上げは議題外

政府の焦点は給付水準維持、在職老齢年金調整、適用拡大

75歳開始は「最大繰下げ可能年齢」としての選択肢にすぎません

まとめ

「75歳からしかもらえない」は誤解

繰上げ・繰下げで自分のライフプランに合わせた戦略が可能

iDeCo・NISAなど自助努力と組み合わせることで、生活費や長生きリスクにも対応

老後資金の安心を得るには、生活費・健康・寿命を考慮した総合的な設計が重要

ご不明な点がございましたら

「自分は繰り下げた方がよいのか?」

「夫婦で受給開始年齢をどうずらすべきか?」

こうした悩みは一人で判断するのは難しいです。やさしい保険では、年金シミュレーションや老後資金設計を無料でサポートしています。

👉 今から老後資金の安心を作りたい方は、ぜひご相談ください。

VIEW MORE

VIEW MORE

-

家計も、保険も、資産運用も!

大事なお金のこと、

どなたでもお気軽にご相談ください。 -

やさしい保険は、税金・年金・保険・ライフプランなど

大事なお金のことを「お金のプロ」に

無料でご相談いただけるサービスです。