高額療養費制度があるのに、なぜがん保険は必要なのか?知られざる落とし穴 2025-08-26 11:06:15

高額療養費制度があるのに、なぜがん保険は必要なのか?知られざる落とし穴

目次

はじめに

「高額療養費制度があるから、がん保険は必要ないのでは?」

この疑問は、多くの人が保険を見直すときに抱きます。

確かに、日本の公的医療制度は世界的に見ても優れています。高額療養費制度を使えば、がん治療で何百万円とかかる医療費も、自己負担額は数万円に抑えられることがあります。

では本当に、がん保険は不要なのでしょうか?

結論から言えば、それは半分正解で、半分間違いです。

なぜなら、高額療養費制度には「カバーできない部分」が多く存在し、それが家計を圧迫する大きな原因になるからです。

①高額療養費制度とは?

まずは制度の基本をおさらいします。

高額療養費制度とは、健康保険に加入している人が、医療機関や薬局で支払った自己負担額が一定の上限を超えた場合、その超えた分が払い戻される仕組みです。

上限額は所得に応じて異なりますが、例えば年収500万円前後の方であれば、1カ月の自己負担上限は約9万円。

これにより、がん治療で数十万円〜数百万円かかる手術や薬代も、自己負担は大幅に抑えられます。

②制度があっても安心できない3つの理由

高額療養費制度は心強い存在ですが、それだけで十分とは言えません。

主な理由は次の3つです。

1.治療費以外の費用は対象外

高額療養費制度はあくまで公的医療保険が適用される範囲の医療費が対象です。

そのため、以下のような費用は一切カバーされません。

●入院時の差額ベッド代(1日5,000〜20,000円が相場)

●食事代(入院1日あたり460円程度+追加食費)

●先進医療費(保険適用外)

●通院・入院の交通費

●自宅療養時のサポート費用(家事代行、ベビーシッターなど)

●治療に伴う特殊な食事やサプリ代

特にがん治療は長期化しやすく、こうした自己負担外の費用が数十万円単位で積み重なることも珍しくありません。

2.収入の減少には対応できない

がんの怖さは医療費だけではありません。

長期間の治療・入院・通院によって仕事を休むと、収入が減少します。

会社員なら傷病手当金で給与の約3分の2は補われますが、残業代やボーナスはゼロ。

フリーランスや自営業の方は、休業すれば収入が完全に途絶えることもあります。

高額療養費制度は、働けない期間の生活費を補うことはできません。

3. 自己負担の繰り返しで家計が疲弊する

高額療養費制度は「1カ月ごと」の自己負担額に上限を設けています。

しかし、がんは再発・転移する可能性が高く、長期にわたって治療が必要な病気です。

数カ月〜数年単位で自己負担額が繰り返し発生し、そのたびに数万円〜十数万円の出費が続きます。

③がん保険が補う“制度の穴”

がん保険は、この高額療養費制度ではカバーできない部分を補う役割を持っています。

診断給付金で生活費を守る

がん保険の多くは、がんと診断された時点でまとまった一時金(診断給付金)が支払われます。

この給付金は、医療費だけでなく、生活費やローン返済、教育費、家事サポートなど自由に使えるのが大きなメリットです。

複数回の給付で長期治療にも対応

最近のがん保険は、再発や転移時にも複数回給付を受けられるタイプが増えています。

これにより、長期治療による家計負担を軽減できます。

④実際のケース

40代会社員のDさんは、がん治療のため半年間休職。

医療費は高額療養費制度で抑えられましたが、住宅ローンと教育費の支払いが家計を圧迫しました。

がん保険の診断給付金200万円で、生活費とローン返済を確保でき、治療に専念できたといいます。

⑤制度と保険は“二刀流”で考える

高額療養費制度とがん保険は、どちらか一方ではなく、補完関係にあります。

制度は医療費の負担を減らし、保険は生活費や治療の選択肢を守る。

この二刀流が、がんという長期戦において最も安心できる備えです。

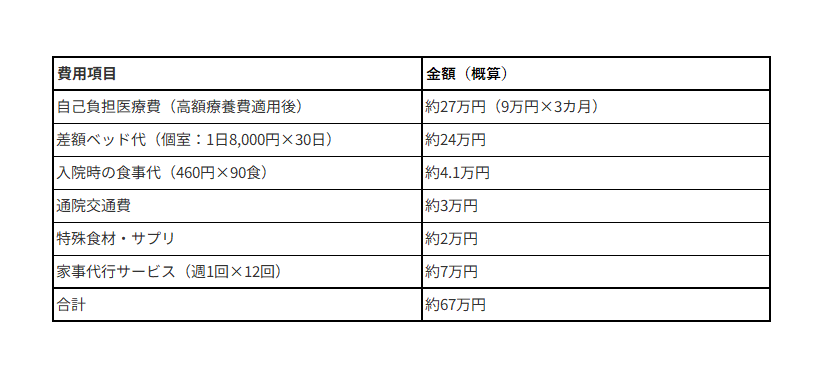

⑥実際にかかる費用をシミュレーション

「制度があるから安心」という言葉は、数字にしてみると印象が変わります。

例えば、年収500万円の会社員ががんで3カ月間入院・通院治療を受けた場合。

高額療養費制度で医療費は抑えられても、実際には医療費以外で40万円以上の負担が発生しています。

これは、貯蓄を切り崩すか、収入が減る中でやりくりするしかありません。

⑦長期治療による「繰り返し負担」

がん治療は一度きりではない場合が多く、再発・転移で数年にわたる治療になることも珍しくありません。

そのたびに自己負担額や医療費以外の支出が発生します。

特に抗がん剤や分子標的薬などは、副作用を抑えながら長期的に投与されるため、毎月数万円の通院費+生活費増が続きます。

制度があっても、こうした「繰り返しの負担」には限界があります。

⑧制度の“申請”という落とし穴

高額療養費制度は自動的に適用されるわけではなく、事前申請や事後精算が必要です。

また、医療機関ごと・月ごとに計算されるため、複数の病院にかかっている場合、1カ所では上限未満の自己負担が発生し、その分は払い戻されません。

さらに、先進医療や海外での治療は制度の対象外。

「制度があるから大丈夫」と思っていても、条件から外れるケースは意外に多いのです。

⑨実際の体験談:制度だけでは足りなかったケース

Eさん(45歳・女性・パート勤務)は乳がんと診断され、手術と抗がん剤治療を受けました。

医療費は高額療養費制度で抑えられましたが、治療中は体力が落ちてパートを辞めざるを得ず、世帯収入は月8万円減少。

その一方で、ウィッグ代(3万円)、交通費(1.5万円/月)、食事改善費用(1万円/月)が発生し、半年で貯蓄は大幅に減少しました。

「治療費よりも生活費の減少が辛かった」という言葉は、多くの患者が口にします。

⑩がん保険があると選択肢が広がる

がん保険の診断給付金や就労不能給付金は、こうした費用をカバーし、経済的な不安を減らします。

お金の心配が減ることで、

●最新の治療法を選べる

●仕事復帰を焦らず休養できる

●家族への負担を減らせる

という“選択肢の広がり”が生まれます。

制度だけではこの余裕は作れません。

まとめ

高額療養費制度は素晴らしい仕組みですが、医療費以外の支出・収入減・繰り返しの負担には対応できません。

がん保険はこの穴を埋め、生活を守るための経済的な盾になります。

制度を過信せず、「制度+保険」という二刀流で備えることが、がんとの長期戦を乗り切るための現実的な方法です。

行動への一歩

\やさしい保険の無料相談はこちら/

高額療養費制度とがん保険、どちらも知っているだけでは不十分です。

あなたの家計・収入・ライフプランに合った保障額を、プロのFPがシミュレーションします。

治療費だけでなく、生活費も守る準備を始めましょう。

VIEW MORE

VIEW MORE

-

家計も、保険も、資産運用も!

大事なお金のこと、

どなたでもお気軽にご相談ください。 -

やさしい保険は、税金・年金・保険・ライフプランなど

大事なお金のことを「お金のプロ」に

無料でご相談いただけるサービスです。