「旅行中のケガや盗難」クレカ付帯の海外保険はどこまで頼れる? 2025-08-07 10:22:39

「旅行中のケガや盗難」クレカ付帯の海外保険はどこまで頼れる?

目次

はじめに:クレカの保険、どこまで信用できますか?

「海外旅行はクレジットカードの保険があるから安心」

そう思って、海外旅行保険に別途加入していない方も多いのではないでしょうか?

確かに、最近の多くのクレジットカードには、「海外旅行傷害保険」が自動付帯または利用付帯されています。

でも、その内容をちゃんと確認していますか?

✅ どんなときに使える?

✅ 補償額はいくらまで?

✅ 治療費や盗難、どこまでカバーされる?

実は、思わぬ落とし穴や制限があることも…。

今回は、クレジットカード付帯の海外旅行保険の実力を徹底解説。

「これだけで本当に大丈夫?」と感じた方は、最後までご覧ください。

クレカ付帯の海外旅行保険、基本の仕組みとは?

■付帯の種類は2パターン

①自動付帯

カードを持っているだけで保険が有効に。

②利用付帯

旅費や航空券などをそのカードで決済しないと保険が適用されない。

➡ 最近は「利用付帯」が主流になりつつあるため、“使わないと補償されない”ケースが多いのが実情です。

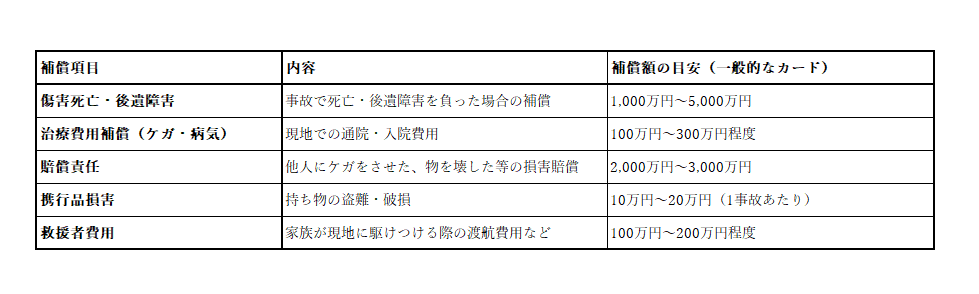

どんな補償があるの?主な内容をチェック

以下は、一般的なクレカ付帯保険でカバーされる主な補償内容です。

クレカ保険の“頼れないポイント”とは?

❌【1】治療費の補償額が足りない!

海外での医療費は日本とは比べものにならないほど高額です。

たとえば…

- アメリカで盲腸手術 → 約200万円

- フランスで骨折治療 → 約80万円

- タイで入院 → 1日2〜5万円

➡ 一般的なクレカ保険の「治療費100〜200万円」では大きなケガや入院には不十分です。

❌【2】携行品損害は「時価」&「自己負担あり」

持ち物が盗まれても、「購入価格満額」が戻るわけではありません。

- 時価での補償(=減価償却される)

- 自己負担額3,000円〜5,000円が差し引かれる

- スマホやPCは対象外の場合も多い

➡ 「高価なカメラが壊れた」「PCが盗まれた」という場合でも、想像より少額しか戻らない可能性があります。

❌【3】キャッシュレス診療に対応していないケースも

クレカ保険は、保険会社によってはキャッシュレス診療に非対応。

→ 一旦、自費で全額立替が必要になり、帰国後に英語で書かれた診療明細と請求書を提出して請求…という手間がかかることも。

それでも使える!クレカ保険の上手な活用術

クレジットカード付帯の保険は“補助的に”考えるのがベストです。

✅ こんな場面には役立つ!

- 滞在日数が短い(3日〜1週間)

- 持ち物の総額がそこまで高くない

- 軽いケガ・風邪などの治療で済む場合

➡ 「最低限の備えとしてクレカ保険」「本格的な補償は別途加入」で、補完的に活用するのが正解です。

補強策:海外旅行保険に別途入るべきか?

答えは「YES」。

■保険会社の海外旅行保険なら…

- 治療費1,000万円〜無制限のプランも選べる

- キャッシュレス診療に対応

- スマホ・PC・ブランド品まで高額補償可

- 示談交渉サービス付き

保険料は渡航先や日数によりますが、5日間で2,000〜3,000円程度が相場。

わずかな出費で、旅先での万が一の不安をほぼ解消できます。

まとめ:クレカ保険だけでは、ちょっと心細い

確かにクレジットカードの付帯保険は便利です。

でもその補償内容は、本当に頼れる「安心の保険」と言えるでしょうか?

特に以下の方は、別途の海外旅行保険加入を強くおすすめします。

- 子連れや高齢者との海外旅行

- アクティビティ参加(スキー、ダイビングなど)

- 長期滞在(2週間以上)

- 高額な持ち物(カメラ・PC・ブランド品)を持っていく

▶ 旅行保険の見直し・相談はプロにお任せ!

旅行の保険、よく分からないままクレカ任せにしていませんか?

私たちやさしい保険では、

✅ クレカ付帯の補償内容の確認

✅ 足りない補償のアドバイス

✅ あなたの旅程に合わせた最適な保険の提案

を無料でサポートしています。

万が一の出費に泣かないよう、出発前にぜひ一度ご相談を!

VIEW MORE

VIEW MORE

-

家計も、保険も、資産運用も!

大事なお金のこと、

どなたでもお気軽にご相談ください。 -

やさしい保険は、税金・年金・保険・ライフプランなど

大事なお金のことを「お金のプロ」に

無料でご相談いただけるサービスです。