30代の7割が間違える!保険の入り方で老後が変わる理由 2025-07-30 10:32:12

0代の7割が間違える!保険の入り方で老後が変わる理由

目次

はじめに:「とりあえず入った保険」が老後を狂わせる?

30代になると、結婚・出産・マイホーム購入など、ライフステージが大きく変わります。

このタイミングで「そろそろ保険に入らないと…」と考える人も多いのではないでしょうか。

しかし、焦って加入した保険が、実はあなたの老後を圧迫しているとしたら?

実際、保険選びを間違えたせいで、

- 毎月の保険料が重荷に…

- 途中解約で損をして…

- 老後資金が不足して…

というケースは、決して珍しくありません。

今回は、「30代の7割がやってしまう保険の入り方の誤り」と、その後の人生設計への影響、そして正しい選び方について解説します。

①「貯蓄型=安心」と思い込んでいませんか?

多くの30代が選びがちなのが、「貯蓄型保険」です。

- 終身保険

- 学資保険

- 養老保険

- 個人年金保険

これらは、“保険に入りながらお金が貯まる”というイメージがあります。

確かに、「万一の保障」もありつつ「返戻金がある」というのは魅力的に見えます。

しかし、ここに大きな誤解があるのです。

②返戻率=儲かる、ではない

「毎月1万円払って、将来110万円戻ってくる」と聞くとお得に感じるかもしれません。

でも、実際は次のようなカラクリがあります。

- 払込期間が15年〜20年と長い

- 途中解約すると元本割れする

- インフレによって実質価値が目減りする

つまり、増えているように見えて、実は“目減りしている”可能性があるのです。

特に今の低金利時代では、年利換算で0.2~0.5%程度しか増えないものも多く、

それなら「保険」ではなく、他の選択肢を取った方が賢明な場合も。

③30代の家計は“保険よりも余白”が大切

30代は、子育て・住宅ローン・教育費と、これから支出が増える時期です。

そこに「月2万円の保険料を20年」などと負担をかけると、

家計の流動性(自由に使えるお金)が圧迫されます。

そして、いざというときに手元にお金がなく、

- クレジットローンを使ってしまう

- 貯蓄型保険を途中解約して損をする

という悪循環に陥ることも。

保険は“貯める”より、“守る”ことに特化する方が合理的です。

④老後を左右する「保険選び」の落とし穴

30代で入った保険が、老後まで影響する理由は2つあります。

① 長期契約で縛られる

貯蓄型保険は「20年・30年」と長期契約が多く、途中解約で損が出ます。

そのため、人生の変化に合わせて柔軟に見直せないという弱点があります。

② 老後の備えができていない

「保険に入ってるから安心」と思っていたら、

気づけば老後資金はほぼ貯まっていなかった――そんな相談が急増中です。

実際、厚生労働省のデータでも、老後に必要な生活資金の平均は月22万円以上。

年金だけでは足りず、4,000万円問題は現実味を増しています。

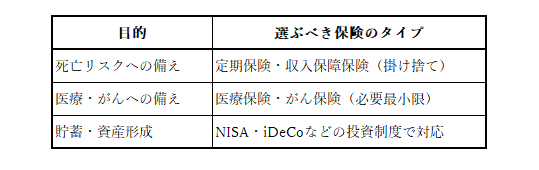

⑤正しい保険の入り方とは?

30代が選ぶべき保険のポイントは、「安く・シンプルに・リスクに備える」ことです。

おすすめの考え方は以下の通り

貯蓄と保障は、完全に分けて考えるのが、これからの時代の保険戦略です。

⑥30代は“ライフプランの分かれ道”

30代での選択は、その後の家計に“積み重なって”効いてきます。

- 無理なく支払い続けられる保険か?

- 将来見直しがきく契約内容か?

- 保険料と老後資金のバランスが取れているか?

この3つを軸に考えるだけでも、将来のゆとりは大きく変わるはずです。

まとめ:「入りっぱなし」が一番危ない

保険は、「入って終わり」ではありません。

定期的に見直すことが、未来の安心をつくります。

30代の今だからこそ、

- 無駄な保険料をカットして

- 本当に必要な保障だけに絞って

- 浮いたお金を老後資金に回す

という賢い選択ができるタイミングです。

あなたの保険、今の人生に合っていますか?

やさしい保険では、

✔ 家計の状況

✔ ライフプラン

✔ 保険の内容

をトータルで見直す無料相談を行っています。

- 「今の保険、よくわからずに入ってしまった…」

- 「見直したいけど、どう比べたらいいの?」

- 「老後のお金が足りるか不安」

そんなお悩みに、保険とお金のプロが中立的な立場でアドバイスいたします。

間違った入り方をしていたと気づいた今が、チャンスです。

老後の不安を、30代から減らしていきませんか?

VIEW MORE

VIEW MORE

-

家計も、保険も、資産運用も!

大事なお金のこと、

どなたでもお気軽にご相談ください。 -

やさしい保険は、税金・年金・保険・ライフプランなど

大事なお金のことを「お金のプロ」に

無料でご相談いただけるサービスです。